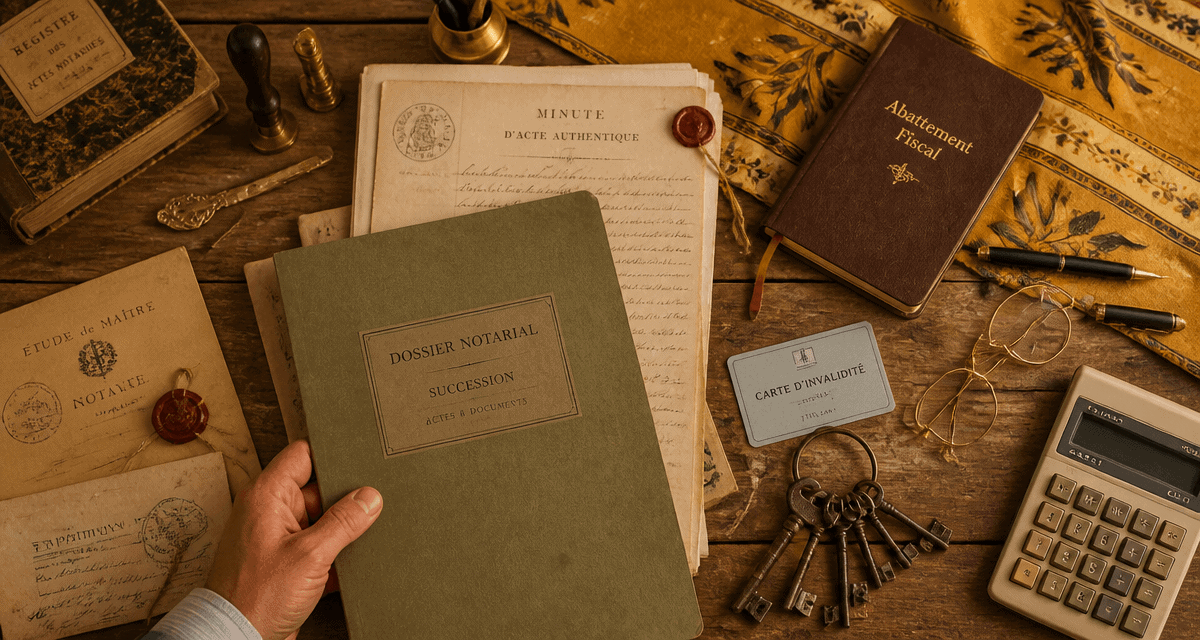

Frais de notaire et invalidité : les dispositifs fiscaux pour alléger vos projets

L’acquisition d’un bien immobilier ou la réception d’un héritage constitue un défi administratif, particulièrement pour les personnes en situation d’invalidité. Une idée reçue suggère que le statut de handicap permet d’obtenir une réduction automatique sur les frais de notaire. La réalité juridique est différente : si les émoluments du notaire restent fixes, la fiscalité propose des dispositifs protecteurs puissants, notamment en matière de succession et de donation. Maîtriser ces mécanismes est nécessaire pour optimiser votre situation financière.

La distinction entre frais de notaire et fiscalité

Il est courant de confondre les émoluments du notaire avec les taxes reversées à l’État. Les frais de notaire se composent à 80 % de taxes, appelées droits de mutation, le reste couvrant les débours et la rémunération du notaire.

Pourquoi l’invalidité ne réduit pas les émoluments

Le barème des émoluments est fixé par décret national. Que l’acquéreur soit valide ou en situation d’invalidité, le notaire applique le même tarif proportionnel au prix de vente. Aucune disposition légale n’autorise une remise commerciale liée au handicap. Cette règle garantit l’égalité de traitement devant le service public, mais signifie que l’économie ne s’opère pas sur la prestation du professionnel.

L’impact du statut sur les droits de mutation

Lors d’un achat immobilier, les droits de mutation à titre onéreux (DMTO) s’appliquent de manière uniforme. Cependant, le statut d’invalidité modifie la donne lors des transmissions de patrimoine. Dans ce cadre, l’État intervient sur la base taxable, offrant une respiration financière là où les droits de succession sont souvent élevés.

L’abattement spécifique de 159 325 € en succession et donation

Il s’agit du dispositif principal pour les personnes en situation de handicap. L’article 779 II du Code Général des Impôts prévoit un abattement fiscal exceptionnel qui réduit la part nette taxable de l’héritier ou du donataire.

Les conditions d’éligibilité au dispositif

Pour bénéficier de cet abattement de 159 325 €, le bénéficiaire doit justifier d’une infirmité physique ou mentale, congénitale ou acquise, empêchant de travailler dans des conditions normales de rentabilité. Une carte d’invalidité à 80 % constitue une preuve solide, mais n’est pas l’unique justificatif. Le notaire peut accepter tout élément probant, comme un certificat médical détaillé ou une décision de la MDPH, attestant que le handicap entrave l’autonomie économique.

Un cumul avantageux avec les autres abattements

Cet avantage fiscal est cumulable avec les abattements de droit commun. Un enfant handicapé héritant de ses parents bénéficie de l’abattement en ligne directe de 100 000 € et de l’abattement spécifique handicap de 159 325 €. Au total, plus de 259 000 € peuvent être transmis sans droits de succession. Cette mesure compense le surcoût lié au handicap et sécurise la situation matérielle de la personne.

| Situation du bénéficiaire | Abattement de droit commun | Abattement handicap | Total exonéré |

|---|---|---|---|

| Enfant (ligne directe) | 100 000 € | 159 325 € | 259 325 € |

| Frère ou Sœur | 15 932 € | 159 325 € | 175 257 € |

| Neveu ou Nièce | 7 967 € | 159 325 € | 167 292 € |

| Tiers (sans lien de parenté) | 1 594 € | 159 325 € | 160 919 € |

Achat immobilier et invalidité : les leviers pour réduire la facture

Si l’achat dans l’ancien ne prévoit pas de réduction directe des frais de notaire pour cause d’invalidité, d’autres leviers permettent d’alléger le coût global de l’opération.

Le choix stratégique du logement neuf

S’orienter vers le neuf est une décision souvent avantageuse. Le logement répond aux normes d’accessibilité PMR, évitant des travaux coûteux. De plus, les frais de notaire sont réduits à 2 ou 3 % du prix d’achat, contre 7 à 8 % dans l’ancien. Sur un bien de 250 000 €, l’économie atteint environ 12 000 €, compensant largement l’absence d’abattement spécifique à l’achat.

Les exonérations sur les plus-values et taxes locales

L’invalidité offre des avantages indirects lors de la détention ou de la revente. Les titulaires de la Carte Mobilité Inclusion (CMI) mention « invalidité » ou de l’Allocation aux Adultes Handicapés (AAH) peuvent être exonérés de l’impôt sur la plus-value lors de la vente de leur résidence, sous réserve de respecter certains seuils de revenu fiscal. Des exonérations ou dégrèvements de taxe foncière sont également possibles, allégeant les charges récurrentes liées à la propriété.

Le projet immobilier d’une personne handicapée s’inscrit dans une vision patrimoniale à long terme. L’acquisition doit être perçue comme un maillon de protection. Les économies réalisées sur la fiscalité permettent d’adapter l’environnement, de financer une aide humaine ou de maintenir une autonomie résidentielle. Il est conseillé d’intégrer des clauses de tontine ou des démembrements de propriété pour anticiper les besoins futurs.

Accéder au crédit et à l’assurance : le dispositif AERAS

Le principal obstacle à l’achat immobilier est souvent l’accès au financement, avec un coût d’assurance emprunteur pouvant augmenter en raison de risques aggravés de santé.

La convention AERAS pour faciliter l’emprunt

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) oblige les banques et assureurs à examiner les dossiers avec attention. Si un premier niveau d’assurance est refusé, le dossier est transmis à un deuxième, puis un troisième niveau d’expertise médicale. Cela garantit une étude juste de la situation, même en cas de surprime.

Le crédit d’impôt pour l’adaptation du logement

Après l’acquisition, l’acquéreur en situation d’invalidité peut bénéficier d’un crédit d’impôt pour les dépenses d’équipements liés à l’accessibilité, comme des rampes ou des douches adaptées. Ce crédit s’élève à 25 % des dépenses, dans la limite de 5 000 € pour une personne seule et 10 000 € pour un couple, offrant un remboursement partiel bienvenu après les frais d’acquisition.

Quels justificatifs fournir au notaire ?

La constitution du dossier est primordiale pour appliquer les abattements en succession ou donation. Il est nécessaire de démontrer l’impact réel de la pathologie sur l’autonomie.

Les documents souvent sollicités incluent la Carte Mobilité Inclusion, la décision de la MDPH mentionnant le taux d’incapacité, l’attestation d’attribution de l’AAH ou d’une pension d’invalidité, et pour l’abattement de l’article 779 II, un certificat médical détaillé précisant l’impossibilité de travailler normalement.

Anticiper la collecte de ces documents évite des délais lors de la signature de l’acte authentique. Le notaire utilise ces pièces pour sécuriser l’acte vis-à-vis de l’administration fiscale et garantir que le client bénéficie de chaque euro d’exonération auquel il a droit.

- État des lieux de sortie : procédure, documents et gestion des litiges - 25 juillet 2026

- Tapis de salon : 3 règles d’or pour choisir la taille et le placement parfaits - 25 juillet 2026

- Mur intérieur en brique : choisir et poser vos plaquettes comme un pro - 24 juillet 2026

Articles qui pourraient vous intéresser :

Libellé d’adresse : comment bien formuler, normaliser et utiliser vos adresses

Libellé d’adresse : comment bien formuler, normaliser et utiliser vos adresses

Lmnp facture ou ticket de caisse : quelles preuves garder pour le fisc ?

Lmnp facture ou ticket de caisse : quelles preuves garder pour le fisc ?

Hlm surloyer abusif : comment réagir et faire valoir vos droits

Hlm surloyer abusif : comment réagir et faire valoir vos droits

Quel est le meilleur isolant phonique ? Comparatif des matériaux et secrets du système masse-ressort-masse

Quel est le meilleur isolant phonique ? Comparatif des matériaux et secrets du système masse-ressort-masse