Changer de banque avec un prêt en cours : 3 stratégies pour reprendre votre liberté

La volonté de changer de banque se heurte souvent à une réalité contractuelle : la présence d’un crédit immobilier ou d’un prêt à la consommation en cours. Si la loi Macron a simplifié le transfert des comptes courants, elle n’a pas rendu les crédits automatiquement portables d’un établissement à un autre. Détenir une dette auprès d’une enseigne ne signifie pas pour autant que vous êtes lié à elle pour toute la durée de votre remboursement. Il existe des mécanismes juridiques et des stratégies financières pour retrouver votre liberté de mouvement tout en honorant vos engagements. Pour savoir ce que prévoient la loi et les discussions de forum lorsqu’un bien est vendu sans solder le crédit, vous pouvez consulter le détail. Avant d’engager un nouveau financement, il peut aussi être utile de vérifier l’apport requis pour un emprunt de 300 000 euros afin d’éviter de bloquer votre projet immobilier.

La loi Macron et les limites du mandat de mobilité bancaire

Depuis février 2017, le service d’aide à la mobilité bancaire permet de changer d’établissement sans gérer soi-même le transfert des prélèvements et virements récurrents. En signant un mandat de mobilité, vous déléguez à votre nouvelle banque le soin de prévenir vos créanciers et vos débiteurs de votre changement de coordonnées bancaires.

Ce dispositif ne concerne que les comptes de dépôt. Les produits d’épargne et les crédits restent exclus de cette automatisation. Si vous avez un prêt immobilier en cours, celui-ci demeure rattaché à votre banque d’origine. La loi Macron facilite le départ, mais elle ne supprime ni la créance, ni les obligations contractuelles associées.

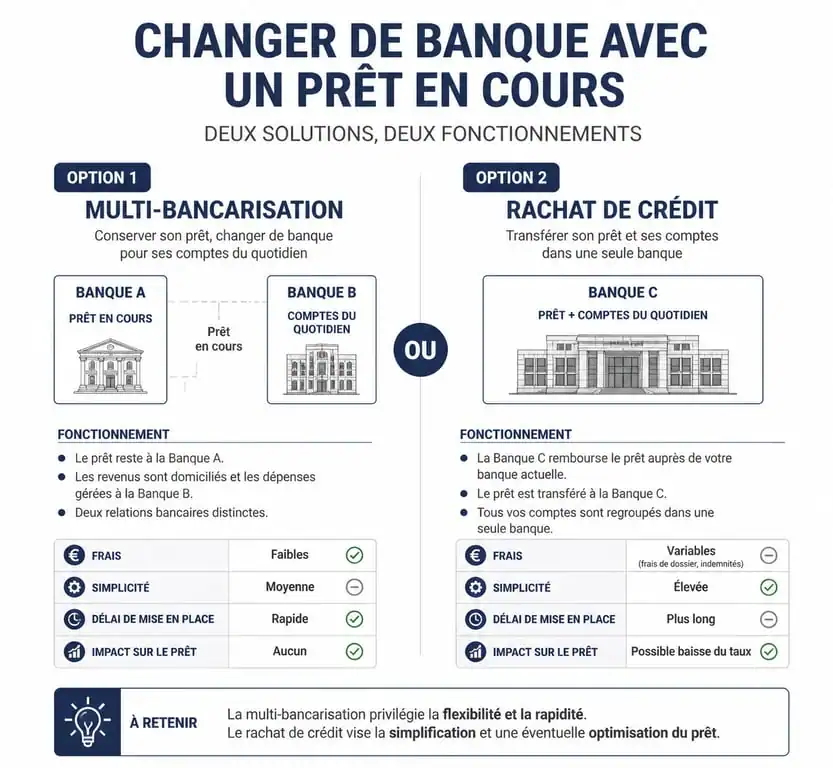

Le maintien du prêt dans l’ancienne banque

C’est l’option la plus simple. Vous ouvrez un compte dans une nouvelle banque pour vos opérations quotidiennes, tout en conservant votre compte initial pour le prélèvement des mensualités de votre crédit. Cette multi-bancarisation est parfaitement légale. Soyez toutefois vigilant sur les frais de tenue de compte de votre ancienne banque, qui peuvent augmenter si vous n’y domiciliez plus vos revenus ou si vous rendez vos moyens de paiement.

La gestion des prélèvements externes

Si vous gardez votre prêt dans l’établissement A tout en utilisant l’établissement B comme banque principale, vous devrez alimenter chaque mois le compte de l’établissement A par un virement permanent. Assurez-vous que les fonds arrivent quelques jours avant l’échéance pour éviter tout incident de paiement, susceptible d’entraîner une inscription au fichier des incidents de remboursement des crédits aux particuliers (FICP).

La clause de domiciliation des revenus : un obstacle négociable

La plupart des contrats de prêt incluent une clause exigeant la domiciliation de vos revenus dans la banque prêteuse. Cette pratique a été encadrée par une ordonnance en 2017, puis assouplie par la loi Pacte.

Pour les contrats signés entre le 1er janvier 2018 et le 22 mai 2019, la banque pouvait exiger cette domiciliation pour une durée maximale de 10 ans en échange d’un avantage, comme un taux préférentiel. Si vous ne respectiez pas cet engagement, la banque était en droit de supprimer cet avantage. Pour les contrats signés après cette période, la loi a supprimé cette obligation stricte, revenant à une négociation commerciale classique.

Passer votre contrat à la loupe permet souvent de déceler des opportunités de sortie. En scrutant les conditions générales, vous pourriez découvrir que la clause de domiciliation n’est assortie d’aucune sanction explicite ou que l’avantage consenti n’est pas clairement chiffré. Une clause imposant une obligation sans contrepartie claire peut être qualifiée d’abusive. Cette analyse est le premier levier pour entamer une discussion avec votre conseiller.

Comment contester une clause de domiciliation ?

Si votre banque menace de sanctions financières suite à un transfert de revenus, vérifiez si l’avantage (le taux réduit) est explicitement lié à la domiciliation dans votre offre de prêt. Si ce lien n’est pas écrit, la banque ne peut pas augmenter votre taux. De plus, la jurisprudence considère que l’obligation de domiciliation doit rester proportionnée. Une banque ne peut pas vous forcer à rester si elle n’offre plus de services compétitifs ou si votre situation personnelle évolue.

Le rachat de crédit : la solution pour un départ définitif

Si vous souhaitez couper les ponts avec votre ancienne banque, le rachat de crédit immobilier par le nouvel établissement est la solution la plus radicale. Dans ce scénario, la nouvelle banque rembourse votre dette auprès de l’ancienne et met en place un nouveau contrat de prêt à ses propres conditions.

Cette opération présente des avantages : l’unification des comptes avec un seul interlocuteur, l’optimisation du taux d’intérêt si le marché est favorable, et l’ajustement des mensualités selon votre capacité financière actuelle.

Le calcul de rentabilité : frais de transfert et IRA

Le rachat de crédit n’est pas gratuit. Pour évaluer la rentabilité, vous devez prendre en compte plusieurs postes de dépenses :

Les Indemnités de Remboursement Anticipé (IRA) représentent généralement 3 % du capital restant dû ou 6 mois d’intérêt. À cela s’ajoutent les frais de dossier, souvent compris entre 500 € et 1 500 €, et les frais de garantie (caution ou hypothèque) qui avoisinent 1 % à 1,5 % du montant emprunté. Un rachat est généralement intéressant si l’écart entre votre taux actuel et le nouveau est d’au moins 0,7 à 1 point, surtout si vous êtes dans la première moitié de la durée de remboursement.

Stratégies pratiques pour réussir sa transition bancaire

Changer de banque avec un prêt en cours demande de la méthode pour éviter les frais inutiles. Avant de lancer le mandat de mobilité, une phase de préparation est nécessaire.

Négocier les frais de tenue de compte résiduels

Si vous laissez votre prêt dans l’ancienne banque sans y domicilier vos revenus, celle-ci pourrait facturer des frais de tenue de compte élevés. Négociez le maintien d’un compte « technique » gratuit ou à frais réduits. Argumentez sur le fait que vous restez client via le crédit et que vous pourriez envisager d’autres produits à l’avenir si la relation reste cordiale.

L’assurance emprunteur : un levier de liberté

Même si vous gardez votre prêt dans votre ancienne banque, vous n’êtes plus obligé de conserver son assurance de groupe. Grâce à la loi Lemoine, vous pouvez changer d’assurance de prêt à tout moment, sans frais. En optant pour une délégation d’assurance, vous réalisez des économies substantielles sur la durée restante. C’est une manière efficace de réduire le coût global de votre crédit tout en déplaçant une partie de vos services financiers.

Checklist pour un changement de banque serein

Analysez votre contrat de prêt pour identifier les clauses de domiciliation et les pénalités. Comparez les offres de rachat de crédit auprès de plusieurs banques concurrentes. Si le rachat n’est pas rentable, ouvrez un nouveau compte et activez le mandat de mobilité pour les opérations courantes uniquement. Maintenez un solde suffisant sur l’ancien compte pour couvrir les mensualités et les frais de gestion. Informez votre ancien conseiller de votre démarche par lettre recommandée si vous souhaitez clôturer des services spécifiques.

Le prêt en cours n’est pas un verrou inviolable. Que ce soit par le rachat de crédit, une négociation sur la domiciliation ou une gestion hybride, vous disposez de solutions pour optimiser vos frais bancaires. Calculez précisément l’impact financier de chaque option avant de signer votre nouveau mandat de mobilité.

- État des lieux de sortie : procédure, documents et gestion des litiges - 25 juillet 2026

- Tapis de salon : 3 règles d’or pour choisir la taille et le placement parfaits - 25 juillet 2026

- Mur intérieur en brique : choisir et poser vos plaquettes comme un pro - 24 juillet 2026

Articles qui pourraient vous intéresser :

Maison saisie par la banque à vendre comment en profiter sans risque

Maison saisie par la banque à vendre comment en profiter sans risque

Évreux quartier à éviter : ce qu’il faut vraiment savoir avant de vous installer

Évreux quartier à éviter : ce qu’il faut vraiment savoir avant de vous installer

Indivision et divorce : 3 solutions pour gérer ou vendre le logement familial

Indivision et divorce : 3 solutions pour gérer ou vendre le logement familial

Vente locative : comment tester votre logement et devenir propriétaire sans apport initial ?

Vente locative : comment tester votre logement et devenir propriétaire sans apport initial ?