Vente locative : comment tester votre logement et devenir propriétaire sans apport initial ?

Devenir propriétaire sans disposer d’un apport personnel conséquent ou sans obtenir immédiatement un prêt bancaire est un défi majeur dans le contexte immobilier actuel. La vente locative, souvent appelée location-accession, s’impose comme une alternative stratégique pour les ménages souhaitant franchir le pas de l’acquisition en douceur. Ce dispositif hybride permet d’occuper un logement en tant que locataire avant d’en devenir officiellement le propriétaire. C’est une période d’essai qui sécurise votre parcours résidentiel tout en constituant une épargne progressive.

Le fonctionnement concret de la vente locative

La vente locative repose sur un contrat unique, encadré par la loi n°84-595 du 12 juillet 1984. Contrairement à une vente classique où le transfert de propriété est immédiat, ce mécanisme se divise en deux étapes distinctes permettant au futur acheteur de stabiliser sa situation financière.

La phase locative : une période de test et d’épargne

Pendant cette première phase, dont la durée est fixée librement entre les parties, généralement de 1 à 4 ans, l’occupant est un locataire-accédant. Il verse chaque mois une somme appelée redevance. Cette redevance se décompose en deux parties :

La fraction locative correspond à une indemnité d’occupation, équivalente à un loyer classique, qui reste acquise au propriétaire. La fraction acquisitive représente une épargne forcée. Cette somme est déduite du prix de vente final au moment de la signature définitive. Cette étape est utile pour vérifier si le logement correspond réellement aux attentes du foyer, comme l’isolation, le voisinage ou la luminosité, avant de s’engager sur un crédit à long terme.

La levée d’option : le passage à la propriété

À l’issue de la période convenue, le locataire dispose d’un droit préférentiel pour acheter le bien. C’est ce qu’on appelle la levée d’option. Si le locataire décide d’acheter, le prix de vente initialement fixé est payé au vendeur, diminué de l’ensemble des fractions acquisitives versées. Si, en revanche, le locataire choisit de ne pas acheter, il doit libérer les lieux, mais il récupère les sommes versées au titre de la part acquisitive, sous réserve d’éventuelles indemnités contractuelles.

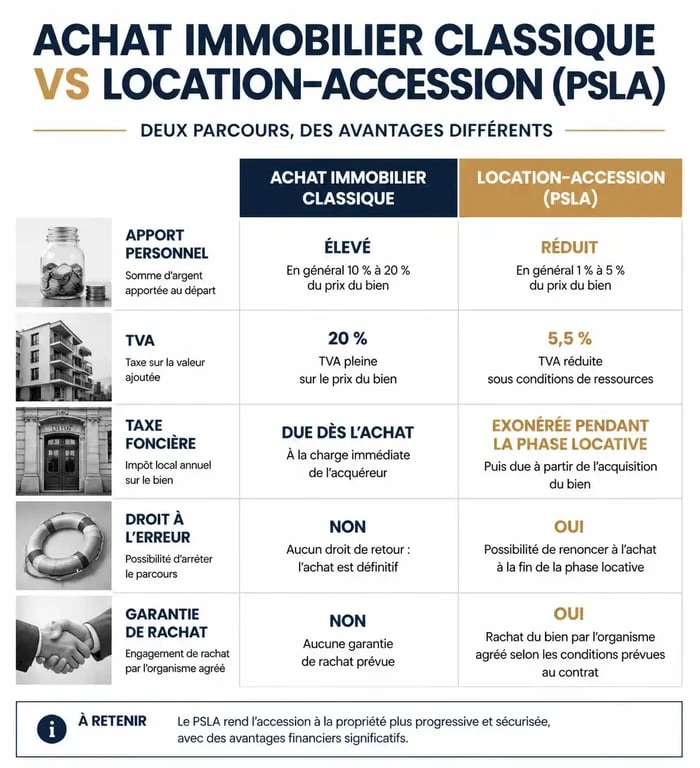

Les avantages financiers du Prêt Social Location-Accession (PSLA)

Pour les ménages aux revenus modestes ou intermédiaires, l’État a mis en place le dispositif PSLA. Ce mécanisme de vente locative spécifique offre des avantages fiscaux qui rendent l’accession à la propriété plus accessible que dans le secteur libre.

Le premier levier est la TVA réduite à 5,5 % au lieu de 20 % pour les logements neufs. Sur un bien de 200 000 euros, l’économie réalisée est immédiate. De plus, les bénéficiaires du PSLA profitent d’une exonération de taxe foncière pendant une durée de 15 ans à compter de la livraison du logement. Ces économies cumulées augmentent le reste à vivre des familles durant les premières années de leur prêt immobilier.

Un autre point fort réside dans la décote du prix de vente. Dans de nombreux contrats de location-accession sociale, le prix de vente diminue de 1 % à chaque date anniversaire de l’entrée dans les lieux. Cela récompense la fidélité du locataire et facilite l’obtention du futur crédit, puisque la valeur du bien reste stable ou baisse alors que l’apport, via la part acquisitive, augmente.

Anticiper les risques avant de signer

Bien que séduisante, la vente locative comporte des nuances juridiques à maîtriser pour éviter les mauvaises surprises. La rédaction du contrat doit être précise pour protéger les deux parties. L’expertise d’un notaire est ici indispensable.

L’un des points de vigilance concerne l’entretien du bien. Durant la phase locative, le locataire-accédant est responsable de l’entretien courant, mais les grosses réparations incombent souvent au vendeur, sauf mention contraire. Si le contrat n’est pas clair sur le financement du remplacement d’une chaudière ou la réfection d’une toiture avant la levée d’option, le projet peut devenir une source de conflit. Il est recommandé d’annexer un état des lieux détaillé et de définir précisément la répartition des charges de copropriété dès la signature du contrat préliminaire.

Le refus de prêt : un scénario à prévoir

Le risque principal pour le locataire est de ne pas obtenir son crédit immobilier au moment de lever l’option. Même si la part acquisitive sert d’apport, les banques scrutent la solvabilité au moment de la demande. En cas de refus de prêt, le contrat de location-accession prévoit généralement une garantie de relogement, notamment dans le cadre du PSLA, obligeant le vendeur à proposer des solutions de location classiques au ménage. Cela évite de se retrouver sans logement.

Achat classique vs Vente locative (PSLA) : les différences

Pour mieux comprendre les enjeux, voici une comparaison entre un achat immobilier traditionnel et le dispositif PSLA.

| Critères | Achat Immobilier Classique | Vente Locative (PSLA) |

|---|---|---|

| Apport personnel | Souvent exigé (10-20 %) | Non indispensable (constitué via la redevance) |

| TVA | 20 % (dans le neuf) | 5,5 % |

| Taxe foncière | Due dès la première année | Exonération pendant 15 ans |

| Droit à l’erreur | Difficile (revente coûteuse) | Possible (renoncement à l’option) |

| Garantie de rachat | Aucune | Obligatoire en cas d’accident de la vie |

Pourquoi les vendeurs proposent-ils la vente locative ?

Ce système n’avantage pas uniquement l’acheteur. Les vendeurs, qu’il s’agisse de promoteurs, de bailleurs sociaux ou de particuliers, y trouvent également leur intérêt. Dans un marché immobilier ralenti, la vente locative permet de sécuriser un acquéreur sérieux qui occupe déjà le bien et l’entretient.

Pour un promoteur, c’est l’assurance de réduire le stock de logements invendus. Pour un bailleur social, cela répond à une mission favorisant la mixité sociale et le parcours résidentiel. Le vendeur perçoit une indemnité d’occupation constante et sait que son futur acheteur a un intérêt direct à maintenir le logement en bon état. En cas de désistement, le vendeur conserve souvent une indemnité, limitée par la loi à 1 % ou 2 % du prix de vente, ce qui compense le temps de mobilisation du bien.

La vente locative est un levier d’émancipation immobilière. Elle transforme le loyer, autrefois considéré comme une dépense, en un investissement. Pour réussir votre projet, il est essentiel de bien calibrer la durée de la phase locative afin de s’assurer une capacité d’emprunt optimale le jour de la signature finale chez le notaire.

- État des lieux de sortie : procédure, documents et gestion des litiges - 25 juillet 2026

- Tapis de salon : 3 règles d’or pour choisir la taille et le placement parfaits - 25 juillet 2026

- Mur intérieur en brique : choisir et poser vos plaquettes comme un pro - 24 juillet 2026

Articles qui pourraient vous intéresser :

Ne pas rembourser son prêt immobilier après la vente : ce qu’en disent la loi et les forums

Ne pas rembourser son prêt immobilier après la vente : ce qu’en disent la loi et les forums

Plan local d’urbanisme de clermont-ferrand : règles, cartes et démarches

Plan local d’urbanisme de clermont-ferrand : règles, cartes et démarches

Coffrage mur : l’erreur de pression qui fait exploser vos banches

Coffrage mur : l’erreur de pression qui fait exploser vos banches

Prélèvements sociaux sur revenus fonciers : 17,2 % de taxe et leviers pour optimiser votre fiscalité

Prélèvements sociaux sur revenus fonciers : 17,2 % de taxe et leviers pour optimiser votre fiscalité