Frais d’agence et frais de notaire : comment économiser plus de 1 000 € sur votre achat

Lors d’une transaction immobilière, le prix affiché en vitrine cache souvent une réalité financière plus complexe. Entre les honoraires de l’intermédiaire et les taxes collectées par l’officier public, l’acquéreur voit sa facture grimper. Pourtant, une subtilité dans la répartition des frais d’agence et frais de notaire permet d’optimiser le coût global de l’acquisition. Comprendre l’articulation de ces deux postes de dépenses est un levier concret pour préserver votre capacité de financement.

Distinguer les honoraires d’agence des émoluments de notaire

Il est fréquent de confondre ces deux types de frais, alors qu’ils répondent à des réglementations distinctes. Les frais d’agence, ou honoraires, rémunèrent le service de mise en relation, de négociation et d’accompagnement fourni par l’agent immobilier. Leur montant est libre, bien qu’encadré par l’obligation d’affichage des barèmes, et oscille généralement entre 3 % et 10 % du prix de vente.

À l’inverse, ce que l’on appelle communément « frais de notaire » est un abus de langage. Environ 80 % de cette somme correspond à des taxes reversées à l’État et aux collectivités locales, appelées droits de mutation. Le notaire ne perçoit qu’une part, les émoluments, dont le tarif est strictement réglementé par la loi. Dans l’immobilier ancien, ces frais globaux représentent environ 7 % à 8 % du prix d’achat, contre 2 % à 3 % dans le neuf.

La composition réelle des frais de notaire

Les frais de notaire se divisent en quatre catégories principales : les droits de mutation, qui constituent la part la plus importante collectée pour le Trésor Public ; les débours, qui correspondent au remboursement des sommes avancées par le notaire pour obtenir les documents administratifs ; les émoluments, qui rémunèrent l’office notarial selon un barème proportionnel ; et enfin la contribution de sécurité immobilière, une taxe fixe due à l’État pour l’enregistrement des actes.

L’impact direct de la charge des frais d’agence sur le calcul notarial

Le montant des frais de notaire est calculé sur la base du prix de vente principal. Or, selon la rédaction du mandat de vente, les honoraires de l’agence peuvent être mis soit à la charge du vendeur, soit à la charge de l’acquéreur. Cette distinction a une conséquence fiscale directe.

Si les frais d’agence sont à la charge du vendeur, le notaire calcule ses taxes sur le prix « frais d’agence inclus » (FAI). Si les frais d’agence sont à la charge de l’acquéreur, le notaire calcule les taxes uniquement sur le prix net vendeur. En extrayant les honoraires de l’assiette taxable, l’acheteur réduit mécaniquement le montant des droits de mutation.

Considérez la transaction comme une structure où chaque élément doit être identifié. Si vous laissez les frais d’agence fondus dans le prix global, vous payez des taxes sur une prestation de service. En isolant ces éléments, vous permettez à l’impôt de ne s’appliquer qu’à la valeur réelle du bien immobilier, et non aux services qui ont permis de le conclure.

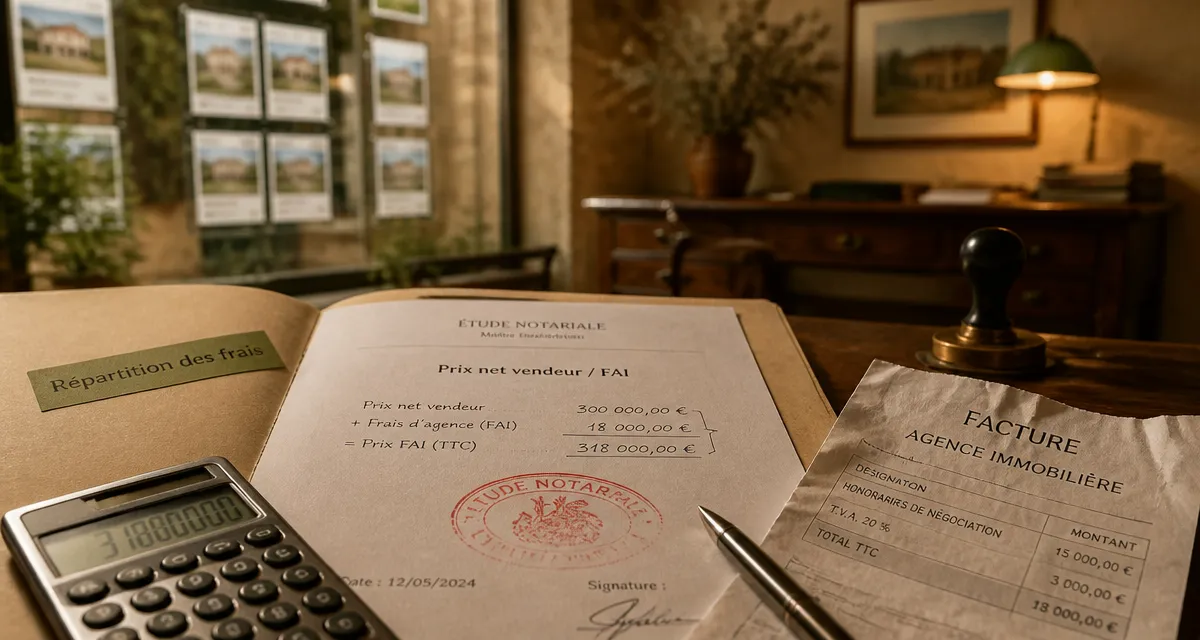

Exemple chiffré : l’économie réalisable

Prenons un bien immobilier vendu 300 000 € (FAI) avec 15 000 € de frais d’agence (soit 5 %).

| Configuration | Assiette de calcul du notaire | Frais de notaire (estim. 7,5 %) | Économie réalisée |

|---|---|---|---|

| Charge Vendeur | 300 000 € | 22 500 € | 0 € |

| Charge Acquéreur | 285 000 € | 21 375 € | 1 125 € |

Dans ce scénario, le simple fait de basculer les honoraires à la charge de l’acquéreur permet d’économiser 1 125 €. Pour le vendeur, l’opération est neutre : il perçoit toujours ses 285 000 € nets.

Qui paie quoi ? Les règles de répartition lors de la signature

La question de la répartition des frais est centrale dans les négociations. Par défaut, l’usage veut que les frais de notaire soient intégralement supportés par l’acquéreur. La vente « acte en mains », où le vendeur prend ces frais à sa charge, reste rare et concerne principalement la promotion immobilière.

La liberté contractuelle pour les honoraires d’agence

Pour les frais d’agence, la liberté est plus grande. Tout dépend du mandat signé entre le vendeur et l’agence. Cependant, lors de la négociation finale, les parties peuvent décider de modifier cette répartition. Si l’annonce prévoyait des frais à la charge du vendeur, l’acquéreur peut demander à ce qu’ils soient basculés à sa charge pour bénéficier de l’économie sur les frais de notaire.

Ce changement doit être acté dès le compromis de vente. Le notaire ne pourra pas modifier l’assiette de calcul le jour de la signature de l’acte authentique si le compromis mentionnait un prix FAI à la charge du vendeur sans distinction claire.

Le rôle du notaire dans la collecte des fonds

Le notaire agit comme tiers de confiance. Lors de la transaction, l’acquéreur verse la totalité des fonds (prix du bien, frais de notaire et frais d’agence le cas échéant) sur le compte de l’étude. Le notaire ventile ensuite les sommes : le prix net vendeur au vendeur, les honoraires à l’agence, et les taxes au Trésor Public.

Stratégies pour optimiser votre budget d’acquisition

Au-delà de la bascule de la charge des honoraires, d’autres leviers existent pour réduire l’impact des frais annexes. La valorisation du mobilier est une méthode efficace. Si le bien est vendu avec une cuisine équipée, de l’électroménager ou des meubles de jardin, il est possible de déduire la valeur de ces équipements du prix de vente avant le calcul des frais de notaire.

Vous pouvez inclure dans cette liste la cuisine aménagée si les éléments sont démontables, les radiateurs électriques, les meubles de salle de bain, les placards non intégrés et l’électroménager comme le lave-vaisselle ou le réfrigérateur. En produisant une liste détaillée avec une estimation juste, vous réduisez l’assiette taxable. Cumulée avec des frais d’agence à la charge de l’acquéreur, cette stratégie peut représenter une économie totale de plusieurs milliers d’euros.

La négociation des honoraires de l’agence

Les frais d’agence sont négociables. Contrairement aux frais de notaire qui sont des taxes d’État, les honoraires d’un agent immobilier peuvent être revus à la baisse, surtout si le bien est facile à vendre ou si l’agence détient un mandat exclusif. Une baisse de 1 % de la commission augmente immédiatement votre pouvoir d’achat ou le net vendeur.

Pour les investisseurs, notez que si les frais d’agence sont mis à la charge de l’acquéreur, ils ne sont pas toujours intégrés dans le prêt immobilier par les banques. Certains établissements considèrent qu’ils font partie de l’apport personnel. Validez ce montage avec votre courtier ou votre banquier avant de finaliser le compromis de vente. Dans un autre registre, la Vente locative peut aussi intéresser les acheteurs qui veulent devenir propriétaires sans mobiliser d’apport initial.

Articles qui pourraient vous intéresser :

Maison saisie par la banque à vendre comment en profiter sans risque

Maison saisie par la banque à vendre comment en profiter sans risque

Évreux quartier à éviter : ce qu’il faut vraiment savoir avant de vous installer

Évreux quartier à éviter : ce qu’il faut vraiment savoir avant de vous installer

Indivision et divorce : 3 solutions pour gérer ou vendre le logement familial

Indivision et divorce : 3 solutions pour gérer ou vendre le logement familial

Achat immobilier en PACS : choisir entre séparation de biens et indivision pour protéger son patrimoine

Achat immobilier en PACS : choisir entre séparation de biens et indivision pour protéger son patrimoine