Achat immobilier en PACS : choisir entre séparation de biens et indivision pour protéger son patrimoine

L’acquisition d’un logement est souvent le premier projet majeur d’un couple. Pour les partenaires liés par un PACS (Pacte Civil de Solidarité), cette étape soulève des questions juridiques qui dépassent la simple recherche du bien idéal. Contrairement au mariage, le PACS offre une souplesse contractuelle, mais impose de choisir un cadre clair pour anticiper une séparation ou un décès. Entre le régime légal par défaut et les options conventionnelles, chaque décision impacte directement la propriété du logement et la gestion des finances communes.

Les deux régimes patrimoniaux du PACS face à l’acquisition immobilière

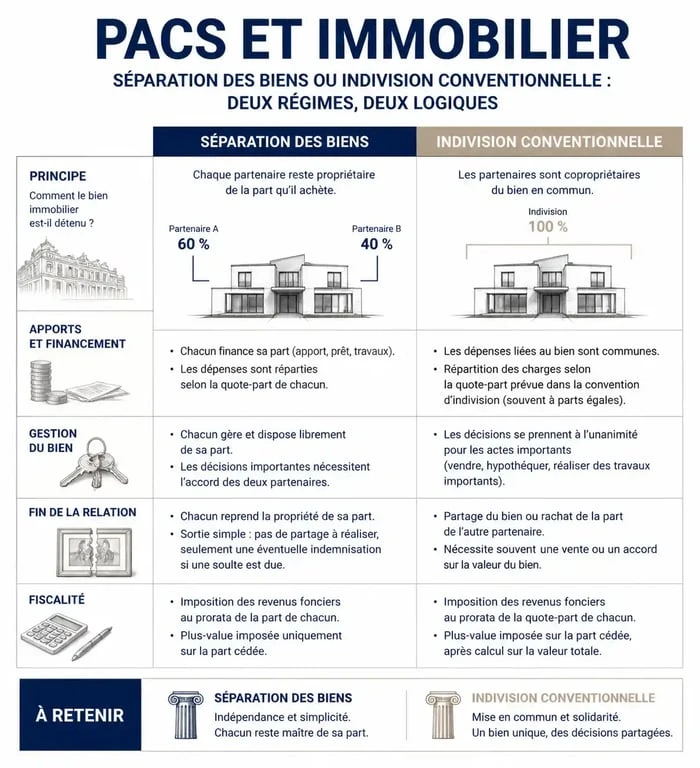

Depuis 2007, le régime légal du PACS est celui de la séparation des biens. Les partenaires conservent toutefois la liberté d’opter pour l’indivision lors de la rédaction de leur convention initiale ou par un acte modificatif ultérieur. Ce choix constitue le socle de votre stratégie patrimoniale.

La séparation des biens : l’indépendance financière

Sous ce régime, chaque partenaire reste propriétaire des biens qu’il acquiert seul. Dans le cadre d’un achat immobilier commun, le bien est acheté en indivision, mais la propriété est répartie au prorata de l’apport financier de chacun, mentionné dans l’acte notarié. Si l’un finance 70 % et l’autre 30 %, ces proportions définissent leurs droits réels sur le logement. Ce système protège le partenaire qui dispose d’une capacité de financement supérieure ou d’un apport personnel conséquent, comme un héritage ou une épargne préalable. Pour découvrir une alternative permettant d’acheter progressivement sans apport, vous pouvez consulter les conditions de la vente locative.

L’indivision conventionnelle : le partage égalitaire

Si vous optez pour le régime de l’indivision au sein de votre convention de PACS, les biens achetés ensemble appartiennent à chacun pour moitié, quel que soit le financement réel. Ce régime est souvent choisi par les couples souhaitant une égalité parfaite, mais il peut devenir complexe si les revenus sont disparates. En cas de revente, le prix est partagé à 50/50, même si l’un des deux a remboursé une part plus importante du crédit immobilier.

La quote-part de propriété : l’importance de la précision notariée

Lors de la signature de l’acte de vente, la mention de la quote-part de propriété est fondamentale. Elle ne dépend pas uniquement du régime du PACS, mais de la réalité du financement. En séparation de biens, il est impératif que l’acte reflète exactement qui paie quoi.

Par pudeur ou par optimisme, certains partenaires omettent de déclarer leurs apports réels, pensant simplifier les choses. Pourtant, une répartition floue dans l’acte de vente (par exemple 50/50 alors que le financement est de 80/20) peut être requalifiée en donation indirecte par l’administration fiscale ou contestée par les héritiers. Tenir compte de la provenance des fonds permet d’éclaircir l’avenir du patrimoine et de garantir que l’investissement de chacun est reconnu juridiquement.

Voici un comparatif des impacts selon le mode d’achat :

| Critère | Séparation des biens | Indivision conventionnelle |

|---|---|---|

| Propriété du bien | Proportionnelle aux apports | Réputée 50/50 par défaut |

| Dettes ménagères | Solidarité pour les besoins courants | Solidarité totale |

| Gestion du bien | Chacun gère sa part | Gestion conjointe nécessaire |

Protéger le partenaire survivant : les limites du PACS

Contrairement aux époux, les partenaires de PACS ne sont pas héritiers l’un de l’autre par la loi. En cas de décès, sans disposition spécifique, la part du défunt revient à ses héritiers réservataires, comme ses enfants, ou à ses parents et frères et sœurs.

Le testament : l’outil indispensable

Pour que le partenaire survivant puisse conserver le logement ou en hériter, la rédaction d’un testament est obligatoire. Le PACS offre un avantage majeur : le partenaire survivant est totalement exonéré de droits de succession sur les biens légués. Le testament permet d’attribuer la pleine propriété du logement ou l’usufruit au partenaire, évitant ainsi une indivision forcée avec la belle-famille.

La clause de tontine : une sécurité contractuelle

La clause de tontine, ou clause d’accroissement, est une option insérée dans l’acte d’achat. Elle prévoit qu’au décès du premier acquéreur, le survivant est considéré comme ayant toujours été le seul propriétaire du bien depuis l’origine. Le bien ne rentre pas dans la succession. Cette protection est puissante, mais elle est risquée en cas de séparation conflictuelle, car son annulation nécessite l’accord des deux parties.

Solidarité des dettes et fiscalité de l’achat en PACS

L’achat immobilier implique souvent un prêt bancaire. Dans le cadre du PACS, la solidarité des dettes s’applique pour les besoins de la vie courante. Toutefois, pour un crédit immobilier, les banques exigent systématiquement une clause de solidarité et d’indivisibilité dans le contrat de prêt.

L’imposition commune, effective dès la conclusion du PACS, permet une déclaration de revenus globale. Cela peut optimiser le taux d’endettement si l’un des partenaires a des revenus nettement supérieurs, facilitant ainsi l’obtention du prêt. Concernant la taxe foncière, elle est acquittée par les deux partenaires, la loi prévoyant une responsabilité solidaire pour les impôts liés à la résidence principale. Enfin, les frais de notaire restent identiques, que vous soyez mariés, pacsés ou concubins, car ils sont calculés sur le prix de vente du bien.

Le PACS permet un achat immobilier « sur-mesure ». En combinant un régime adapté, comme la séparation de biens pour les investissements inégaux, avec un testament bien rédigé, le couple sécurise son projet tout en conservant une grande liberté de gestion de ses actifs personnels.

- État des lieux de sortie : procédure, documents et gestion des litiges - 25 juillet 2026

- Tapis de salon : 3 règles d’or pour choisir la taille et le placement parfaits - 25 juillet 2026

- Mur intérieur en brique : choisir et poser vos plaquettes comme un pro - 24 juillet 2026

Articles qui pourraient vous intéresser :

Lmnp facture ou ticket de caisse : quelles preuves garder pour le fisc ?

Lmnp facture ou ticket de caisse : quelles preuves garder pour le fisc ?

Hlm surloyer abusif : comment réagir et faire valoir vos droits

Hlm surloyer abusif : comment réagir et faire valoir vos droits

Quel est le meilleur isolant phonique ? Comparatif des matériaux et secrets du système masse-ressort-masse

Quel est le meilleur isolant phonique ? Comparatif des matériaux et secrets du système masse-ressort-masse

Frais de notaire pour un garage : pourquoi atteignent-ils parfois 20 % du prix ?

Frais de notaire pour un garage : pourquoi atteignent-ils parfois 20 % du prix ?