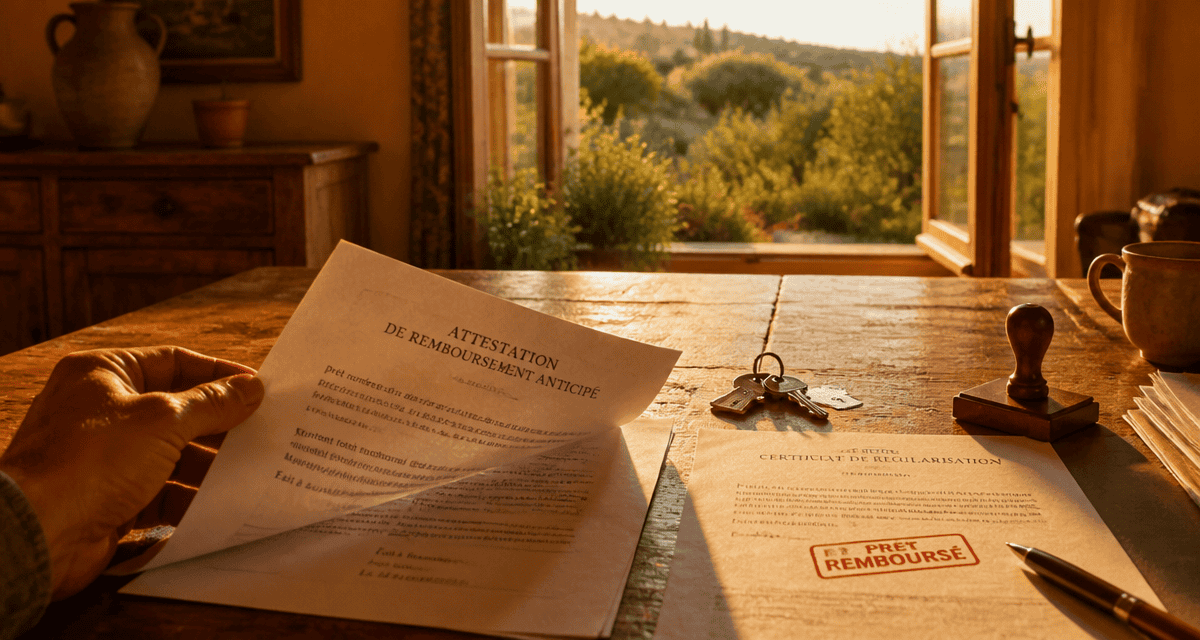

Crédit immobilier soldé : 4 étapes clés pour sécuriser votre bien et récupérer vos frais

Le prélèvement de la dernière mensualité de votre prêt immobilier clôture votre engagement envers la banque. Vous accédez désormais à la pleine propriété de votre résidence ou de votre investissement. Toutefois, le remboursement total ne signifie pas que votre dossier administratif est automatiquement soldé. Plusieurs démarches restent nécessaires pour protéger votre patrimoine et optimiser votre nouvelle situation financière. Pour les cas où la vente intervient avant l’échéance, le sujet du prêt immobilier non remboursé après la cession revient souvent dans la pratique. Si vous encaissez aussi des loyers, il peut être utile d’anticiper les prélèvements sociaux applicables aux revenus fonciers pour mieux piloter votre fiscalité.

Obtenir l’attestation de remboursement intégral

Une fois le dernier versement effectué, contactez votre conseiller bancaire pour obtenir une preuve formelle de l’extinction de votre dette. Ce document, appelé attestation de remboursement total, certifie que vous avez rempli vos obligations contractuelles. Il est indispensable pour prouver à tout tiers, comme un notaire ou un futur acquéreur, que votre bien est libéré de toute charge financière liée au prêt.

Ne négligez pas la conservation de vos documents. Vous devez garder l’offre de prêt originale, les tableaux d’amortissement et cette attestation pendant au moins 5 ans. Ce délai correspond à la prescription de droit commun pour les litiges relatifs aux contrats de prêt. Ces pièces constituent votre unique protection en cas de contestation ultérieure concernant les intérêts ou des frais indus.

La gestion des garanties : mainlevée ou extinction

La banque a pris une garantie lors de la signature du prêt pour se protéger. Les démarches dépendent de la nature de cette sûreté. Si votre crédit était garanti par une hypothèque conventionnelle ou un Privilège de Prêteur de Deniers (PPD), une inscription a été enregistrée au service de la publicité foncière. Cette inscription s’éteint automatiquement un an après la date de fin théorique de votre crédit. Si vous n’avez pas l’intention de vendre votre bien avant ce délai, aucune action n’est requise. En revanche, si vous vendez votre logement rapidement, vous devrez solliciter un notaire pour effectuer une mainlevée. Cette procédure engendre des frais de radiation, incluant les émoluments du notaire et les droits d’enregistrement, qui représentent généralement entre 0,3 % et 0,6 % du montant initial du prêt.

Si vous aviez opté pour une caution, comme celle de Crédit Logement, vous n’avez aucune mainlevée à réaliser. Vous pouvez même récupérer une partie des sommes versées au départ. Le Fonds Mutualisé de Garantie prévoit la restitution d’une quote-part à la fin du prêt. Les propriétaires récupèrent souvent entre 50 % et 75 % de la somme initialement versée. Ce versement est automatique et intervient généralement dans les trois mois suivant la notification de la fin du prêt par votre banque.

| Type de Garantie | Action à mener | Coût ou Gain |

|---|---|---|

| Hypothèque / PPD | Aucune (sauf vente immédiate) | Frais de mainlevée si vente anticipée |

| Caution (Crédit Logement) | Vérifier le remboursement sur le compte | Récupération de 50% à 75% du FMG |

| Nantissement | Demander la levée du blocage | Gratuit (selon convention) |

Mise à jour des assurances et des contrats

La fin de votre crédit immobilier impacte directement vos contrats d’assurance. L’assurance emprunteur, ou ADI, est liée à la durée du prêt et s’arrête normalement avec la dernière mensualité. Si vous aviez souscrit une assurance externe, envoyez un courrier recommandé accompagné de votre attestation de remboursement pour confirmer la résiliation. Vérifiez systématiquement que les prélèvements cessent dès le mois suivant.

Votre contrat d’assurance multirisque habitation doit également être mis à jour. Certains contrats incluaient une clause bénéficiaire au profit de la banque. Contactez votre assureur pour supprimer cette mention et profiter de cette étape pour renégocier vos garanties. Sans la pression du crédit, vous pouvez ajuster le niveau de protection de votre logement et comparer les tarifs pour réaliser des économies sur vos cotisations annuelles.

Fiscalité et gestion du budget libéré

Le remboursement total de votre prêt modifie votre profil fiscal et vos capacités d’épargne. Si vous bénéficiiez de dispositifs de réduction d’impôt liés aux intérêts d’emprunt, ces avantages prennent fin. Pour un investisseur locatif, l’absence d’intérêts déductibles augmente mécaniquement votre assiette imposable. Il est alors pertinent d’envisager des travaux de rénovation énergétique pour générer un déficit foncier ou d’étudier le passage au régime du micro-foncier.

L’arrêt des mensualités libère une capacité d’épargne mensuelle importante. Plutôt que de laisser cette somme se diluer dans vos dépenses courantes, orientez-la vers des supports stratégiques. Vous pouvez renforcer votre épargne de précaution pour anticiper les gros travaux d’entretien, investir dans des SCPI ou un PEA pour diversifier votre patrimoine, ou encore consulter un notaire pour préparer la transmission de votre bien via une donation avec réserve d’usufruit.

La fin d’un crédit immobilier est une étape financière majeure qui nécessite une rigueur administrative finale. En récupérant votre caution, en actualisant vos contrats et en vérifiant vos garanties, vous transformez votre titre de propriété en un actif sécurisé, prêt à soutenir vos nouveaux projets patrimoniaux.

Articles qui pourraient vous intéresser :

Libellé d’adresse : comment bien formuler, normaliser et utiliser vos adresses

Libellé d’adresse : comment bien formuler, normaliser et utiliser vos adresses

Lmnp facture ou ticket de caisse : quelles preuves garder pour le fisc ?

Lmnp facture ou ticket de caisse : quelles preuves garder pour le fisc ?

Hlm surloyer abusif : comment réagir et faire valoir vos droits

Hlm surloyer abusif : comment réagir et faire valoir vos droits

Quel est le meilleur isolant phonique ? Comparatif des matériaux et secrets du système masse-ressort-masse

Quel est le meilleur isolant phonique ? Comparatif des matériaux et secrets du système masse-ressort-masse