Succession et handicap : 159 325 € d’abattement et réalité des frais de notaire

Lorsqu’une personne en situation de handicap hérite d’un proche, la gestion de la transmission patrimoniale soulève des questions spécifiques. Entre la charge émotionnelle du deuil et la complexité des démarches, il est nécessaire de distinguer les coûts fixes des avantages fiscaux prévus par la loi. Si les frais de notaire restent encadrés par un barème national, la fiscalité de la succession offre un levier de protection puissant pour l’héritier vulnérable.

Distinguer frais de notaire et droits de succession

Il est fréquent de confondre les frais de notaire avec les droits de succession. Pourtant, ces deux postes de dépenses diffèrent radicalement. Pour une personne en situation de handicap, il est essentiel de comprendre cette séparation pour anticiper le coût réel de la transmission.

Les émoluments du notaire

Les émoluments correspondent à la rémunération réglementée du notaire pour la rédaction des actes, tels que l’acte de notoriété ou la déclaration de succession. Le handicap de l’héritier ne donne droit à aucune réduction sur ces tarifs. Ces derniers sont fixés par décret et s’appliquent uniformément sur tout le territoire, proportionnellement à la valeur de l’actif successoral.

Les débours et taxes annexes

Les débours désignent les sommes avancées par le notaire pour le compte de son client, comme les frais de cadastre ou les demandes d’actes d’état civil. À cela s’ajoutent les droits d’enregistrement et la contribution de sécurité immobilière. Ces coûts techniques, liés à la nature des biens transmis, restent identiques, quel que soit le statut de l’héritier.

Les droits de succession : le levier de l’abattement

Les droits de succession constituent l’impôt versé à l’État. C’est sur cette ligne budgétaire que la personne en situation de handicap bénéficie d’un régime de faveur. Contrairement aux émoluments du notaire, l’impôt de mutation peut être réduit, voire annulé, grâce à un abattement spécifique prévu par le Code général des impôts.

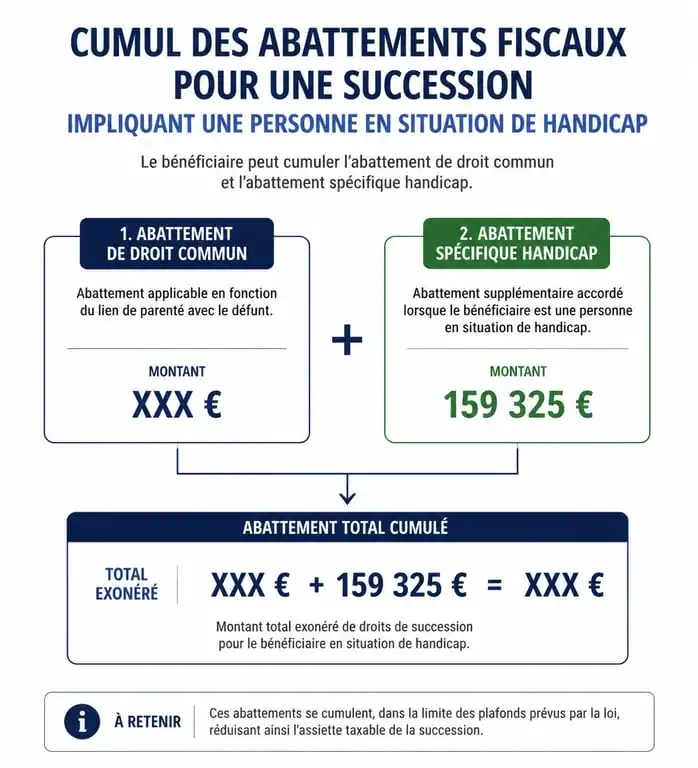

L’abattement spécifique de 159 325 € : conditions et fonctionnement

L’article 779 II du Code général des impôts instaure un abattement de 159 325 € pour les héritiers incapables de travailler dans des conditions normales de rentabilité en raison d’une infirmité physique ou mentale.

Le montant et le principe du cumul

Cet avantage fiscal se cumule avec l’abattement lié au lien de parenté. Par exemple, un enfant en situation de handicap héritant de son parent bénéficie de l’abattement classique de 100 000 € auquel s’ajoute l’abattement spécifique de 159 325 €. Au total, cet héritier peut recevoir jusqu’à 259 325 € sans droits de succession. Les émoluments du notaire restent dus sur la valeur totale, mais la charge fiscale est neutralisée jusqu’à ce plafond.

Les critères d’éligibilité

L’héritier doit souffrir d’une infirmité qui l’empêche de travailler dans des conditions normales de rentabilité. Pour les enfants ou les personnes à la retraite, le critère retenu est l’impossibilité d’acquérir une formation ou une instruction normale. La possession d’une carte d’invalidité ou d’une reconnaissance de la MDPH constitue une présomption forte, mais l’administration fiscale peut examiner la réalité de l’infirmité au regard de la capacité professionnelle.

Justifier son handicap auprès de l’administration fiscale

La preuve du handicap doit être apportée lors du dépôt de la déclaration de succession. Le notaire accompagne l’héritier pour constituer un dossier solide. La pathologie doit exister au jour du décès, même si la reconnaissance administrative officielle intervient ultérieurement. L’administration fiscale examine la situation de l’héritier à l’instant T de l’ouverture de la succession.

Les documents à fournir

Pour sécuriser l’avantage fiscal, il est recommandé de réunir plusieurs justificatifs : un certificat médical circonstancié détaillant l’impact de l’infirmité sur la capacité de travail, la décision de la CDAPH, les justificatifs de perception de l’AAH ou d’une pension d’invalidité, ainsi que tout élément prouvant l’exercice d’une activité en milieu protégé.

Tableau récapitulatif des abattements cumulables

Le tableau ci-dessous présente le cumul possible entre l’abattement standard et l’abattement handicap selon le lien de parenté.

| Lien de parenté | Abattement standard | Abattement handicap | Total exonéré |

|---|---|---|---|

| Enfant / Parent | 100 000 € | 159 325 € | 259 325 € |

| Petit-enfant | 1 594 € | 159 325 € | 160 919 € |

| Frère / Sœur | 15 932 € | 159 325 € | 175 257 € |

| Neveu / Nièce | 7 967 € | 159 325 € | 167 292 € |

| Tiers (non parent) | 1 594 € | 159 325 € | 160 919 € |

Le rôle du notaire dans la protection de l’héritier

Le notaire assure une mission d’accompagnement pour les personnes vulnérables. Il vérifie la compréhension de la portée des actes et conseille les outils de protection juridique adaptés.

Anticiper avec le mandat de protection future

Si l’héritier craint une dégradation de son état, le notaire peut conseiller la rédaction d’un mandat de protection future. Ce document permet de désigner à l’avance la personne qui gérera les biens reçus, évitant ainsi une mise sous tutelle ou curatelle plus contraignante.

La rédaction d’un testament adapté

Pour protéger un proche en situation de handicap, le notaire peut suggérer des outils comme le legs résiduel ou le legs de substitution. Ces dispositifs permettent de transmettre des biens tout en prévoyant leur devenir au décès de l’héritier. C’est une méthode efficace pour sécuriser le niveau de vie de l’héritier tout en organisant la transmission familiale sur deux générations.

En résumé, si les frais de notaire ne font l’objet d’aucune remise, la fiscalité successorale offre un levier majeur avec l’abattement de 159 325 €. La constitution rigoureuse du dossier médical et administratif est la condition nécessaire pour garantir l’application de ce droit et préserver le patrimoine de l’héritier.

- État des lieux de sortie : procédure, documents et gestion des litiges - 25 juillet 2026

- Tapis de salon : 3 règles d’or pour choisir la taille et le placement parfaits - 25 juillet 2026

- Mur intérieur en brique : choisir et poser vos plaquettes comme un pro - 24 juillet 2026

Articles qui pourraient vous intéresser :

Tarif pour un dpe : comprendre les prix et payer le juste coût

Tarif pour un dpe : comprendre les prix et payer le juste coût

Faut-il acheter en VEFA aujourd’hui : avantages fiscaux, garanties légales et réalité du marché ?

Faut-il acheter en VEFA aujourd’hui : avantages fiscaux, garanties légales et réalité du marché ?

Enduit correcteur thermique : supprimer l’effet de paroi froide sans réduire votre surface habitable

Enduit correcteur thermique : supprimer l’effet de paroi froide sans réduire votre surface habitable

Frais de notaire et invalidité : les dispositifs fiscaux pour alléger vos projets

Frais de notaire et invalidité : les dispositifs fiscaux pour alléger vos projets